Nợ công Việt Nam Hậu Covid: xu hướng và rủi ro đến năm 2030

Đại dịch COVID-19 đã buộc nhiều quốc gia phải gia tăng chi tiêu công để chống dịch và cứu trợ nền kinh tế, dẫn tới làn sóng nợ công toàn cầu. Việt Nam cũng không nằm ngoài xu thế: ngân sách phải mở rộng chi cho y tế, an sinh xã hội và hỗ trợ doanh nghiệp. Mặc dù tỷ lệ nợ công Việt Nam hiện vẫn dưới ngưỡng an toàn, song những rủi ro tài khóa đến 2030 ngày càng lộ rõ.

Key Takeaways

1. COVID đẩy nợ công toàn cầu lên mức kỷ lục; Việt Nam tăng nợ nhưng vẫn trong ngưỡng cho phép.

2. Nợ công Việt Nam 2023 ở mức 38–40% GDP, thấp hơn trần 60% nhưng áp lực trả nợ lớn.

3. Rủi ro tiềm ẩn: lãi suất quốc tế, trái phiếu đáo hạn, chi tiêu xã hội khi dân số già hóa.

4. Việt Nam cần cải cách tài khóa, mở rộng cơ sở thu, quản lý nợ công minh bạch để bảo đảm bền vững đến 2030.

Tác động của Đại dịch Covid tới nợ công toàn cầu và Việt Nam

Năm 2020, khi COVID-19 bùng phát, các chính phủ khắp thế giới đồng loạt tăng chi để bảo vệ y tế và hỗ trợ kinh tế. Theo IMF, nợ công toàn cầu đã vọt lên khoảng 100% GDP, mức cao nhất trong nhiều thập kỷ.

Việt Nam, vốn có dư địa tài khóa trước dịch, cũng chi hàng trăm nghìn tỷ đồng cho y tế, vaccine, trợ cấp người lao động và gói kích thích kinh tế. Kết quả là nợ công tăng, nhưng so với thế giới, Việt Nam vẫn giữ được tỷ lệ khá an toàn. Đây là điểm khác biệt quan trọng: Việt Nam bước vào đại dịch với nợ công đã được “giảm tải” từ trước, nhờ chính sách siết chặt giai đoạn 2016–2019.

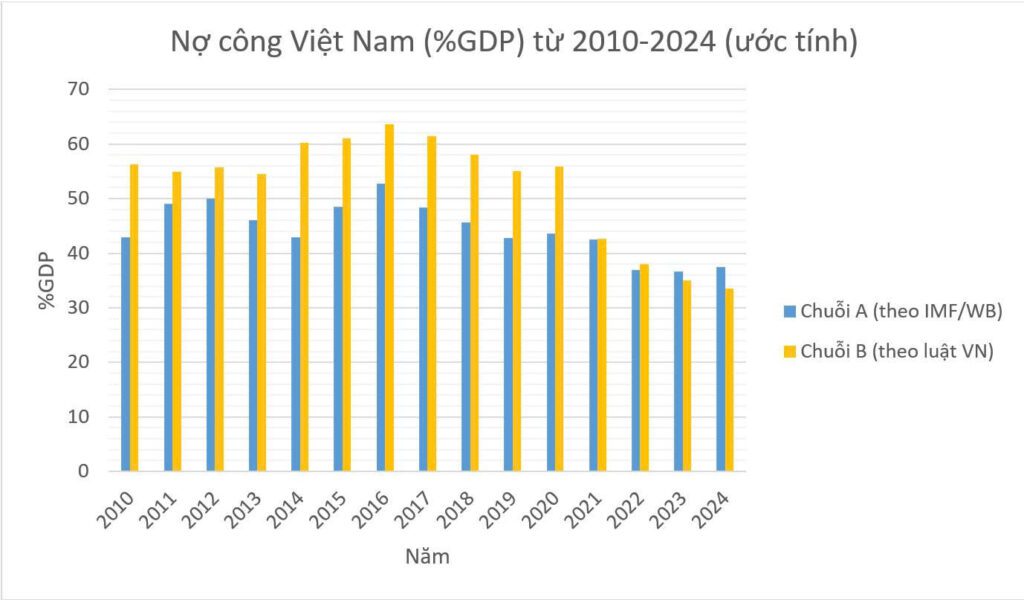

Thực trạng nợ công Việt Nam giai đoạn 2020–2023

Theo Bộ Tài chính, nợ công Việt Nam năm 2016 từng lên đến 64% GDP, sát ngưỡng trần 65%. Tuy nhiên, đến 2019 đã giảm còn 55% GDP. Khi dịch COVID-19 ập đến, nợ công có nhích lên nhưng đến 2023 chỉ khoảng 38–40% GDP.

Điểm nổi bật là cơ cấu nợ đã thay đổi:

- Nợ trong nước (trái phiếu chính phủ) chiếm tỷ trọng lớn hơn, giúp giảm rủi ro tỷ giá.

- Nợ nước ngoài giảm dần, đặc biệt là ODA.

- Kỳ hạn trái phiếu kéo dài hơn (từ 3–5 năm trước đây lên 8–10 năm), giảm áp lực trả nợ ngắn hạn.

Dù vậy, tổng số tuyệt đối vẫn tăng. Nghĩa vụ trả nợ gốc và lãi hàng năm ngày càng lớn, chiếm hơn 20% thu ngân sách. Đây là một “cái bóng dài” treo lơ lửng trên đầu nền tài khóa.

Xu hướng đến 2030 – kịch bản tăng trưởng, bội chi, vay nợ

Trong tương lai, nợ công Việt Nam phụ thuộc mạnh vào tăng trưởng kinh tế và kỷ luật ngân sách.

- Kịch bản tích cực: Nếu GDP tăng trưởng 6,5–7%/năm, nợ công có thể duy trì ở mức 45–50% GDP đến 2030, vẫn an toàn.

- Kịch bản tiêu cực: Nếu tăng trưởng chậm lại (<5%/năm), trong khi chi tiêu cho hạ tầng, chuyển đổi năng lượng và an sinh tăng cao, nợ công có thể vượt 60% GDP – tiệm cận trần an toàn.

Một xu hướng rõ ràng là Việt Nam chuyển dần từ vay ODA sang phát hành trái phiếu trong nước. Điều này giảm rủi ro ngoại tệ, nhưng cũng đồng nghĩa ngân sách phải phụ thuộc nhiều hơn vào thị trường vốn nội địa.

Rủi ro tiềm ẩn – lãi suất, trái phiếu đáo hạn, áp lực chi tiêu xã hội

Ba rủi ro lớn đang tích tụ:

1. Lãi suất quốc tế

Việc FED và ECB tăng lãi suất khiến chi phí vay vốn quốc tế đắt đỏ hơn. Dù Việt Nam ít vay ngoại tệ, nhưng các khoản vay mới, đặc biệt từ các tổ chức quốc tế, sẽ bị ảnh hưởng.

2. Trái phiếu đáo hạn

Nhiều trái phiếu chính phủ phát hành giai đoạn 2015–2017 sẽ đáo hạn vào 2025–2027. Nếu không cơ cấu khéo léo, áp lực trả nợ cùng lúc có thể tạo cú sốc tài khóa.

3. Áp lực chi tiêu xã hội

Việt Nam đang bước vào giai đoạn già hóa dân số nhanh. Chi cho y tế, hưu trí và bảo hiểm xã hội sẽ tăng mạnh. Khi nguồn thu ngân sách chưa cải thiện, khoảng cách giữa chi và thu có thể nới rộng, đẩy bội chi cao hơn.

Nếu kết hợp cả ba yếu tố trên cùng với tăng trưởng kinh tế chậm lại, nợ công có thể nhanh chóng vượt mức kiểm soát.

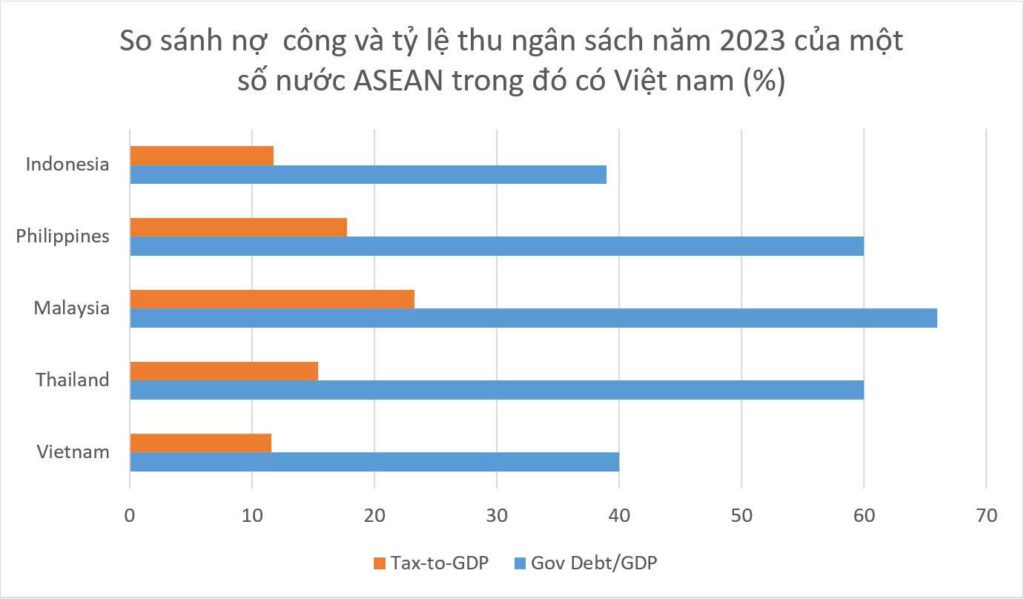

So sánh quốc tế – Việt Nam so với các nước ASEAN

Đặt Việt Nam trong bối cảnh khu vực:

- Việt Nam: ~40% GDP (2023).

- Thái Lan: ~60% GDP.

- Malaysia: ~66% GDP.

- Philippines: ~60% GDP.

- Indonesia: ~39% GDP.

Điểm cộng: Việt Nam thấp hơn trung bình ASEAN. Tuy nhiên, tỷ lệ thu ngân sách/GDP của Việt Nam chỉ khoảng 13-15%, thấp hơn mức 20–25% ở nhiều nước ASEAN-5. Điều này nghĩa là dư địa trả nợ của chúng ta hạn hẹp hơn, dù tỷ lệ nợ công/GDP chưa cao.

Khuyến nghị chính sách – quản lý bền vững và cải cách tài khóa

Để tránh rủi ro nợ công đến 2030, Việt Nam cần kết hợp nhiều biện pháp:

- Kỷ luật tài khóa: kiểm soát bội chi dưới 4% GDP, tránh “chi tiêu mở rộng” quá mức.

- Mở rộng cơ sở thuế: cải cách VAT, nghiên cứu thuế tài sản, thuế carbon.

- Quản lý rủi ro nợ: đa dạng hóa kỳ hạn, nhà đầu tư, phát hành trái phiếu xanh.

- Nâng cao hiệu quả chi tiêu công: ưu tiên hạ tầng trọng điểm, y tế, giáo dục – thay vì dàn trải.

- Minh bạch thông tin: công bố dữ liệu nợ công định kỳ, cải thiện xếp hạng tín nhiệm để huy động vốn rẻ hơn.

Chiến lược dài hạn phải cân bằng: tận dụng nợ công để thúc đẩy tăng trưởng, nhưng không biến nó thành gánh nặng cho thế hệ sau.

Kết luận

Sau COVID, nợ công Việt Nam vẫn nằm trong ngưỡng an toàn, nhưng những rủi ro trung hạn và dài hạn đang hình thành rõ nét. Đến 2030, bài toán không còn là “nợ nhiều hay ít”, mà là nợ có bền vững hay không.

Để đảm bảo an toàn tài khóa, Việt Nam cần kỷ luật ngân sách, cải cách thuế, và cơ cấu nợ hợp lý. Chỉ khi đó, nợ công mới là đòn bẩy phát triển chứ không trở thành gánh nặng.

👉 Bạn nghĩ sao? Liệu nợ công có là rủi ro hay cơ hội cho tăng trưởng? Hãy bình luận và đăng ký theo dõi VietFuturus để cùng bàn luận.

Tài liệu tham khảo

1. Bộ Tài chính Việt Nam (Báo cáo nợ công 2023).

2. IMF Fiscal Monitor 2023–2024.

3. World Bank, Vietnam Public Expenditure Review.

4. ADB, Asian Development Outlook 2023.